| Descrizione | |

|

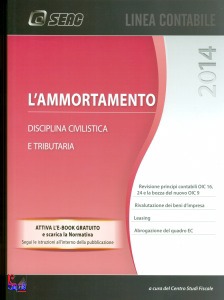

L'ammortamento è un procedimento tecnico - contabile con il quale il valore del bene strumentale viene ripartito nei diversi esercizi in proporzione al deperimento, all’obsolescenza ed al consumo subìto dallo stesso nell'attività produttiva. Il testo fornisce una panoramica sia degli aspetti civilistici che fiscali e analizza la disciplina dell’ammortamento dei beni materiali ed immateriali acquisiti dall’impresa e dall’esercente arti e professioni, alla luce delle novità e dei chiarimenti forniti mediante prassi amministrativa. Fra gli argomenti considerati, si citano, fra l’altro, le spese di manutenzione e riparazione su beni propri, il software, l’imputazione dei contributi in conto capitale, in conto impianti o in conto esercizio, l'eliminazione di beni ammortizzabili, la deducibilità dei canoni di leasing. Si ricorda, inoltre, che il Principio contabile n. 16 relativo alle immobilizzazioni materiali e n. 24 relativo alle immobilizzazioni immateriali sono oggetto di revisione da parte dell’OIC; il testo utilizzando una specifica grafica propone una comparazione tra quelli attualmente in vigore e le bozze elaborate. A chiusura della pubblicazione sono, infine, riportate le tabelle minis | |

| Scheda creata Mercoledi' 22 gennaio 2014 | |

© Libreria Campedèl - Piazza dei Martiri,27/d - 32100 Belluno - telefono +39.0437.943153 fax +39.0437.956904

Dati aggiornati a febbraio 2015

* Offerta valida 30 giorni (fino ad esaurimento scorte)